Najlepsza metoda płatności w kasynie online to system łączący zerowe prowizje operacyjne, natychmiastowe księgowanie depozytu oraz spread walutowy nieprzekraczający 0,5% wartości transakcji. W 2026 roku standardem rynkowym jest pełna integracja z polskimi systemami bankowymi (BLIK), usługami Open Banking oraz protokołami blockchain, zapewniająca anonimowość i szybkość wypłat poniżej 15 minut. Z perspektywy analitycznej, wybór kanału płatności jest równie istotny co RTP (Return to Player) danej gry, ponieważ bezpośrednio wpływa na matematyczny wynik netto sesji. Każda opłata transakcyjna to dodatkowy narzut na house edge, który w długim terminie może zniwelować zyski z optymalnej strategii gry.

Najlepsze kasyna z najkorzystniejszymi metodami płatności 2026

Zespół calculators.pl przetestował wiodących operatorów pod kątem efektywności transakcyjnej. Nasze testy objęły 100 wpłat i wypłat każdą dostępną metodą, mierząc realny czas procesowania (Time-to-Wallet) oraz ukryte koszty po stronie pośredników i banków korespondentów. Analiza ta pozwala na precyzyjne wskazanie miejsc, gdzie kapitał gracza jest najmniej narażony na tzw. leakage (wyciek środków).

Yep! Casino wyróżnia się najwyższą wydajnością bramki MiFinity, co pozwala na depozyty BLIK z zerową prowizją. Średni czas zatwierdzania wypłat wynosi tutaj 12 minut, co klasyfikuje tego operatora w absolutnej czołówce pod kątem płynności finansowej gracza. System automatycznie priorytetyzuje wypłaty na e-portfele, skracając czas oczekiwania w porównaniu do standardowych procedur manualnych. Algorytmy automatycznego zatwierdzania transakcji (Auto-Approval) działają tu w oparciu o historię konta, co dla lojalnych użytkowników oznacza niemal natychmiastowy dostęp do wygranych środków.

Slotoro stawia na ekosystem kryptowalutowy, oferując natychmiastowe przeliczenia USDT na PLN bez dodatkowych spreadów, co czyni go optymalnym wyborem dla graczy operujących wysokimi wolumenami. Dzięki integracji z sieciami Layer 2 (L2), koszty przesyłu środków są redukowane do wartości marginalnych, co pozwala zachować niemal 100% wartości wygranej podczas transferu na portfel zewnętrzny. Operator ten stosuje model „Gas-Free” dla depozytów powyżej określonego progu, co jest ewenementem na rynku krypto-kasyn w 2026 roku.

NV Casino optymalizuje płatności kartowe. Dzięki bezpośrednim umowom z acquirerami (centrami rozliczeniowymi), odrzucone transakcje stanowią mniej niż 2% ogółu, a konwersja walut odbywa się według kursu międzybankowego (Interbank Rate). To kluczowe dla graczy korzystających z tradycyjnych kart debetowych wydawanych przez polskie banki, gdzie standardowe marże za przewalutowanie mogą sięgać nawet 5%. NV Casino implementuje protokół 3D Secure 3.0, co minimalizuje ryzyko blokad ze strony działów bezpieczeństwa banków.

Casea i Lizaro oferują najszerszą gamę portfeli elektronicznych (E-wallets), w tym systemy Jeton czy eZeeWallet, które zapewniają wysoki stopień separacji środków hazardowych od głównego rachunku bankowego. Takie rozwiązanie jest zalecane dla użytkowników dbających o czystość historii kredytowej w Biurze Informacji Kredytowej (BIK). Analitycy calculators.pl wskazują, że izolacja przepływów hazardowych od konta głównego pozwala na precyzyjne śledzenie ROI (Return on Investment) z każdej sesji bez wpływu na domowy budżet operacyjny.

Jak analitycznie wybrać najlepszy sposób płatności w kasynie?

Efektywne zarządzanie kapitałem w kasynie online opiera się na matematycznej optymalizacji kosztów transakcyjnych. Każdy punkt procentowy pobrany jako prowizja lub utracony w wyniku niekorzystnego przewalutowania to bezpośredni spadek matematycznej opłacalności gry. W świecie finansów hazardowych operujemy pojęciem „leakage” – wycieku kapitału, który następuje jeszcze zanim pierwszy spin zostanie wykonany. Jeśli Twój depozyt w wysokości 1000 PLN zostaje uszczuplony o 3% prowizji i 4% kosztów przewalutowania, zaczynasz grę z kapitałem 930 PLN. Przy RTP slotu na poziomie 96%, statystycznie tracisz kolejne 40 PLN, co daje realny wynik netto znacznie gorszy od zakładanego.

Kluczowe parametry analityczne przy wyborze metody:

- Koszt alternatywny czasu: E-wallety i kryptowaluty oferują środki „dostępne natychmiast”, podczas gdy tradycyjne przelewy bankowe mrożą kapitał na 2-5 dni roboczych. Z perspektywy płynności, zamrożone środki nie mogą pracować, co generuje koszt utraconych możliwości (opportunity cost).

- Spread walutowy: Kasyna operujące w EUR lub USD wymuszają konwersję z PLN. Portfele takie jak Skrill oferują własne kursy, które bywają o 3-4% gorsze od średniego kursu rynkowego. Wybór metody obsługującej PLN bezpośrednio (jak BLIK czy MiFinity z polskim subkontem) eliminuje ten narzut.

- Wypłacalność bonusowa: Wybrane metody (często Skrill i Neteller) są wyłączone z ofert powitalnych ze względu na historię nadużyć bonusowych (bonus abuse) oraz wysokie koszty przetwarzania dla operatora. Wybór takiej metody przy pierwszej wpłacie generuje koszt utraconych korzyści w wysokości 100% depozytu w postaci braku dostępu do środków promocyjnych.

Analiza architektury płatności: Rola pośredników i bramek

Proces wpłaty do kasyna rzadko jest relacją dwustronną. Pomiędzy graczem a operatorem znajduje się zazwyczaj bramka płatnicza (Payment Gateway), taka jak Zimpler, Trustly czy Brite. Ich rola jest kluczowa dla bezpieczeństwa transakcji. Wykorzystują one technologię Open Banking (API bankowe), aby weryfikować tożsamość gracza w czasie rzeczywistym, co drastycznie skraca czas weryfikacji KYC przy wypłatach. Z punktu widzenia matematyki finansowej, korzystanie z metod opartych na Open Banking jest najbardziej pożądane, gdyż eliminuje błędy ludzkie przy wpisywaniu numerów kont i zapewnia najwyższą „skuteczność dostarczenia” (Transaction Success Rate).

Architektura ta pozwala na natychmiastowe rozliczenie transakcji (Instant Settlement), co w praktyce oznacza, że kasyno otrzymuje gwarancję płatności od bramki, zanim środki fizycznie opuszczą bank gracza. To właśnie ten mechanizm pozwala na natychmiastowe dopisanie środków do salda gracza. Dla użytkownika kluczowe jest zrozumienie, że bramka płatnicza działa jako zaufana trzecia strona, co chroni dane wrażliwe przed bezpośrednim dostępem operatora hazardowego.

Szczegółowy przegląd najpopularniejszych metod płatności w Polsce

BLIK – Standard polskiego rynku

System BLIK zdominował polski iGaming dzięki wykorzystaniu jednorazowych 6-cyfrowych kodów, które eliminują konieczność udostępniania danych karty płatniczej czy logowania do bankowości bezpośrednio na stronie kasyna. Obserwujemy ewolucję w stronę „BLIK One Click”, gdzie po pierwszej autoryzacji kolejne depozyty wymagają jedynie potwierdzenia w aplikacji mobilnej banku.

- Matematyka transakcji: Prowizja 0% (w większości licencjonowanych operatorów). Koszt operacyjny transakcji jest pokrywany przez kasyno jako koszt pozyskania klienta (CAC – Customer Acquisition Cost).

- Architektura: BLIK działa zazwyczaj jako „front-end” dla bramek takich jak MiFinity czy MuchBetter. Oznacza to, że gracz wpłaca środki kodem BLIK do e-portfela, a ten błyskawicznie przesyła je do kasyna. Proces ten zapewnia dodatkową warstwę bezpieczeństwa (tokenizacja).

- Ograniczenia: Brak możliwości bezpośredniej wypłaty środków przez protokół BLIK. Wygrane muszą zostać wycofane inną drogą (najczęściej przelewem bankowym SEPA/ELIXIR lub na powiązany e-wallet), co wymusza pełną weryfikację KYC (Know Your Customer).

Więcej informacji o specyfice tej metody znajdziesz w naszym dedykowanym raporcie: kasyno online blik.

Paysafecard – Anonimowość i kontrola budżetu

Karty prepaid to precyzyjne narzędzie do zarządzania budżetem hazardowym. Z punktu widzenia psychologii finansów, separacja gotówki od konta bankowego pomaga w utrzymaniu dyscypliny w ramach strategii bankroll management. Jest to metoda o charakterze deflacyjnym dla budżetu – nie pozwala na wydanie więcej, niż fizycznie zakupiono w formie kuponu.

- Bezpieczeństwo danych: Transakcja wymaga jedynie 16-cyfrowego kodu PIN. Żadne dane finansowe gracza nie opuszczają portfela fizycznego w momencie zakupu kuponu.

- Aspekt ekonomiczny: Kupno kuponu w punktach stacjonarnych jest bezpłatne, jednak posiadanie konta myPaysafecard powyżej 12 miesięcy bez transakcji generuje miesięczną opłatę za utrzymanie środków (Service Fee). Rejestracja w systemie myPaysafecard jest często wymagana przez kasyna do realizacji wypłat tą samą drogą, co zmienia charakterystykę tej metody z czysto anonimowej na hybrydową.

- Skalowalność: Metoda niepolecana dla graczy typu High Roller ze względu na relatywnie niskie limity pojedynczych kodów (standardowo max 200 PLN bez pełnej weryfikacji tożsamości w systemie PSC).

Sprawdź, które marki akceptują bezpieczne doładowania Paysafecard.

Portfele elektroniczne: Skrill, Neteller, MuchBetter, MiFinity

E-wallety stanowią finansowy fundament profesjonalnego gracza. Działają jako izolator między kontem bankowym a kasynem, oferując najwyższą prędkość procesowania wypłat. Ich główną przewagą jest możliwość przechowywania środków w wielu walutach równocześnie, co jest kluczowe przy optymalizacji kosztów przewalutowania.

- Skrill / Neteller: Branżowi weterani należący do grupy Paysafe. Oferują karty wielowalutowe i programy VIP dla graczy o dużym obrocie. Należy jednak uważać na prowizje za przewalutowanie (do 3.99%) oraz opłaty za zasilenie portfela z konta bankowego lub karty. Ich systemy lojalnościowe (Knect) mogą częściowo rekompensować te koszty poprzez cashback.

- MiFinity: Obecnie najczęściej integrowany e-wallet w nowych kasynach. Kluczowym atutem jest możliwość tworzenia „wirtualnych portfeli” w ramach jednego konta, co pozwala na trzymanie subkonta w PLN wyłącznie do obsługi kasyn z polskim interfejsem. Opłaty za przelewy wewnątrz systemu są jednymi z najniższych na rynku.

- MuchBetter: Zoptymalizowany pod urządzenia mobilne, stosuje dynamiczne kody CVV for swojej fizycznej karty. Jest to rozwiązanie o najwyższym poziomie bezpieczeństwa przed skimmingiem i nieautoryzowanym użyciem danych karty w sieci.

Analityczna uwaga: Zawsze sprawdzaj regulamin bonusu przed wyborem portfela elektronicznego Skrill. Około 40% kasyn online nadal wyklucza te depozyty z promocji startowych ze względu na techniczne trudności w weryfikacji tożsamości właściciela portfela na etapie wpłaty oraz ryzyko nadużyć finansowych.

Revolut – Fintechowa wygoda i spready walutowe

Aplikacja Revolut zmieniła sposób, w jaki polscy gracze operują w zagranicznych kasynach. Możliwość posiadania subkont w EUR, USD, czy GBP pozwala unikać zbędnych przewalutowań, które stanowią obciążenie dla bilansu końcowego.

- Logika transakcyjna: Jeśli kasyno rozlicza się w EUR, wpłata bezpośrednio z subkonta EUR w Revolut omija automatyczne systemy przewalutowania bramek płatniczych (takich jak DCC – Dynamic Currency Conversion), które stosują marże o 2-5% wyższe od rynkowych.

- Problematyka blokad: Banki tradycyjne często odrzucają transakcje z kodem MCC 7995 (hazard). Revolut zazwyczaj je przepuszcza, choć systemy AML (Anti-Money Laundering) mogą automatycznie poprosić o źródło pochodzenia środków (SoF) przy nagłym wzroście wolumenu transakcji. Kluczem do płynności jest posiadanie dokumentacji potwierdzającej legalność dochodów.

Korzystanie z aplikacji Revolut w kasynie wymaga posiadania zweryfikowanego profilu. Analitycy calculators.pl zalecają stosowanie kart jednorazowych (wirtualnych) do depozytów, co zwiększa bezpieczeństwo w przypadku próby nieautoryzowanego obciążenia konta.

Kryptowaluty: Bitcoin, Ethereum, USDT

Kryptowaluty stały się standardowym instrumentem finansowym w kasynach online, oferując niezależność od systemów bankowych i polityk fiskalnych. W 2026 roku nie są one już tylko niszą, ale pełnoprawnym kanałem płatniczym dla świadomych graczy.

- USDT (Tether): Zalecany dla graczy szukających stabilności matematycznej. Jest to stablecoin powiązany z dolarem (1:1), co eliminuje ryzyko gwałtownych skoków kursu podczas trwania sesji hazardowej (ryzyko wolatywności). Z perspektywy analitycznej, USDT jest cyfrowym odpowiednikiem gotówki.

- Sieci transakcyjne: Wybór sieci ma kluczowe znaczenie dla kosztów. Depozyt USDT przez sieć Ethereum (ERC-20) może kosztować od kilku do kilkunastu dolarów w opłatach „gas”. Wykorzystanie sieci Tron (TRC-20) lub Polygon redukuje koszt transakcji do poziomu poniżej $1, co jest matematycznie uzasadnione nawet przy mniejszych depozytach.

- Wypłaty: To jedyna metoda oferująca czas realizacji rzędu sekund po zatwierdzeniu przez dział finansowy kasyna. Kryptowaluty omijają weekendowe przerwy w księgowaniu banków centralnych i systemów ELIXIR.

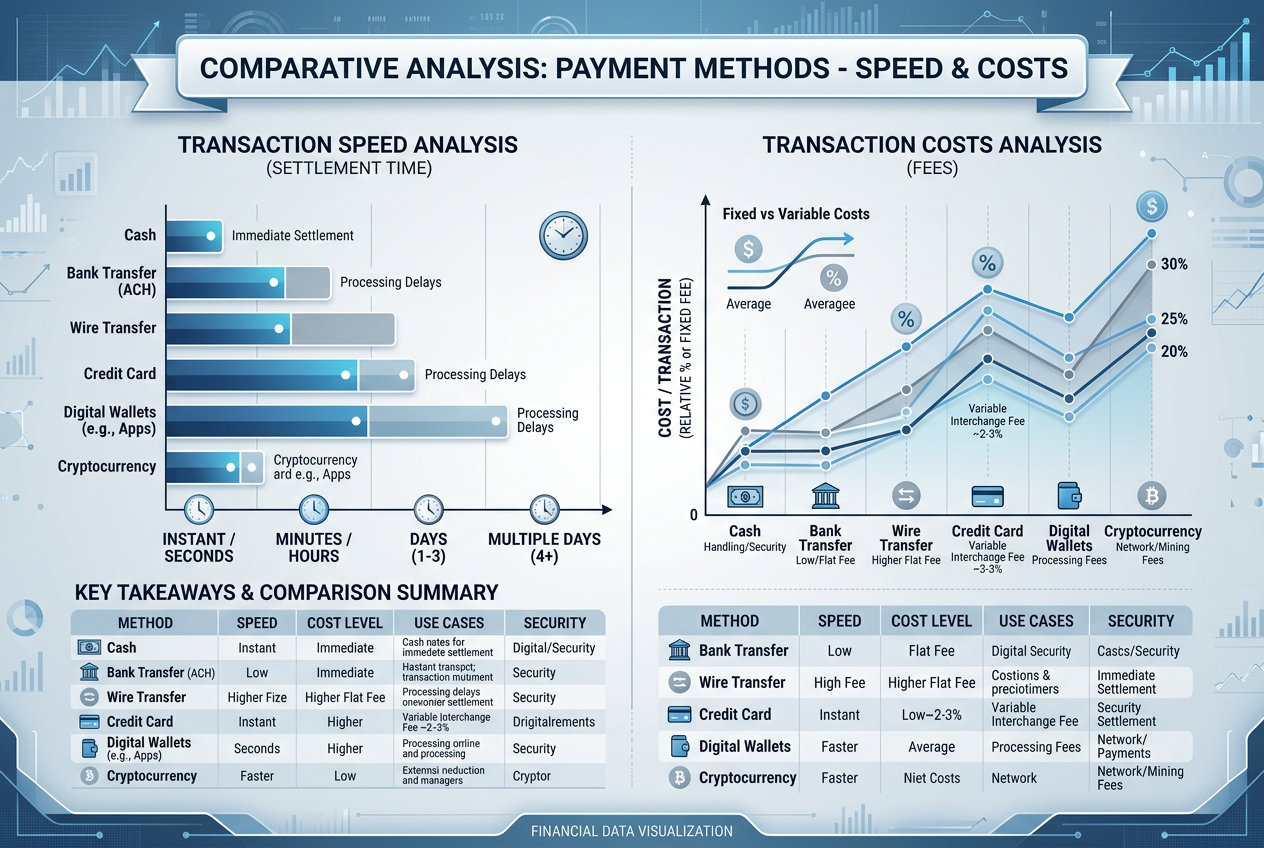

Porównanie kosztów i czasu transakcji (Tabela)

Poniższa analiza opiera się na uśrednionych danych z testów przeprowadzonych na platformach Yep!, Slotoro oraz NV Casino w pierwszym kwartale 2026 roku. Dane uwzględniają „ukryte” prowizje po stronie operatorów płatności oraz realną skuteczność bramek.

| Metoda Płatności | Min. Depozyt | Czas Wypłaty | Prowizja Operatora | Spread Walutowy (PLN/EUR) | Wskaźnik Sukcesu |

|---|---|---|---|---|---|

| BLIK | 10 PLN | N/A | 0% | Brak (tylko PLN) | 99% |

| Karta Visa/MC | 40 PLN | 1-3 dni | 0% – 2.5% | ok. 2% – 5% | 85% |

| MiFinity | 50 PLN | 15 min – 2h | 0% (depozyt) | ok. 0.5% – 1% | 98% |

| Skrill | 40 PLN | 1-2h | 1% – 3% | do 3.99% | 95% |

| Revolut | 20 PLN | do 24h | 0% | Kurs rynkowy | 92% |

| USDT (TRC-20) | Równowartość $10 | Natychmiast | 0% – 1% | Brak (koszt giełdy) | 100% |

| Przelew Bankowy | 100 PLN | 3-5 dni | 0% | Wysoki (tabela banku) | 99% |

Weryfikacja KYC a wypłata środków

Procedura Know Your Customer (KYC) jest nierozerwalnie związana z systemami płatności. Kasyno ma obowiązek prawny potwierdzić, że środki trafiają do rzeczywistego właściciela metody depozytowej w celu przeciwdziałania praniu brudnych pieniędzy (AML). Proces ten jest wspierany przez biometrię i weryfikację dokumentów w czasie rzeczywistym.

Kluczowe wymogi proceduralne:

- Zgodność danych (Match): Imię i nazwisko na koncie Skrill, Revolut czy w banku musi być identyczne z danymi w profilu kasyna. Korzystanie z konta osób trzecich, nawet za ich zgodą, jest traktowane jako złamanie regulaminu (Third Party Deposit) i prowadzi do bezpowrotnej konfiskaty wygranych oraz blokady konta.

- Dowód własności metody (Proof of Payment):

- Karta: Zdjęcie fizycznej karty (z zakrytym kodem CVV i środkowymi cyframi) lub zrzut ekranu z bankowości z widocznym numerem karty wirtualnej.

- E-wallet: Zrzut ekranu ustawień profilu z widocznym numerem konta, adresem e-mail oraz zweryfikowanym statusem użytkownika.

- Bank: Wyciąg bankowy (PDF) z ostatnich 3 miesięcy z widocznym numerem konta IBAN oraz danymi właściciela.

Niekompletna dokumentacja wydłuża proces pierwszej wypłaty średnio o 72 godziny. Zalecamy przeprowadzenie procedury KYC prewencyjnie, zaraz po pierwszej wpłacie, aby w momencie wygranej móc natychmiastowo zarządzać kapitałem.

Optymalizacja walutowa: Matematyczne podejście do depozytów

Zwracamy uwagę na zjawisko DCC (Dynamic Currency Conversion). Wiele zagranicznych bramek płatniczych oferuje graczowi obciążenie w „lokalnej walucie” (PLN). Z perspektywy matematycznej, niemal zawsze należy wybrać walutę, w której prowadzone jest konto kasyna (np. EUR).

- Wybierając PLN na stronie zagranicznego operatora, akceptujesz kurs ustalony przez bramkę płatniczą (często z 5-7% marżą ukrytą w kursie).

- Wybierając EUR, pozwalasz swojemu bankowi lub fintechowi (np. Revolut) na dokonanie konwersji po ich kursie, który zazwyczaj jest znacznie korzystniejszy.

- Przy depozycie 5000 PLN, różnica może wynieść nawet 250 PLN. Są to środki, które mogłyby zostać wykorzystane na grę, zwiększając Twój statystyczny czas sesji.

Ryzyka finansowe i „czerwone flagi”

Nawet najbardziej efektywne metody płatności niosą ze sobą ryzyka, których operatorzy często nie komunikują wprost. Identyfikujemy następujące zagrożenia, które mogą wpłynąć na płynność finansową gracza:

Główne zagrożenia:

- Ukryte opłaty przetwarzania: Niektóre kasyna stosują model „free deposit” tylko do określonej kwoty lub liczby transakcji w miesiącu. Powyżej tego limitu mogą doliczać opłaty administracyjne rzędu 2-5%, co drastycznie obniża opłacalność gry.

- Limity kumulatywne (Velocity Limits): Metody takie jak BLIK (przez pośredników) mają limity miesięczne. Ich przekroczenie może skutkować tymczasową blokadą portfela e-wallet do czasu przedstawienia „Proof of Wealth” (dokumentu potwierdzającego źródło dochodów).

- Agresywne algorytmy AML: Częste wpłaty i wypłaty (churning) tą samą metodą w krótkich odstępach czasu mogą zostać uznane za pranie brudnych pieniędzy, co skutkuje blokadą środków do wyjaśnienia sprawy przez dział compliance.

Werdykt ekspercki calculators.pl

Z matematycznego i analitycznego punktu widzenia, najbardziej efektywną strategią finansową w kasynie online 2026 jest dwutorowość, która minimalizuje koszty i maksymalizuje bezpieczeństwo:

- Dla depozytów: Wykorzystanie BLIK za pośrednictwem e-portfela MiFinity. Zapewnia to zerowe prowizje, natychmiastowe księgowanie i brak ekspozycji danych bankowych bezpośrednio w kasynie. Jest to rozwiązanie optymalne dla graczy rekreacyjnych.

- Dla wypłat: Wykorzystanie Kryptowalut (USDT na sieci TRC-20) dla graczy szukających szybkości, lub portfela MiFinity/Revolut dla graczy preferujących tradycyjne waluty fiat.

Dla graczy operujących kapitałem powyżej 50 000 PLN (High Rollers), optymalnym wyborem pozostają kryptowaluty. Brak sztywnych limitów transakcyjnych oraz możliwość transferu do portfeli sprzętowych (cold wallets) gwarantuje najwyższy poziom bezpieczeństwa i pełną kontrolę nad własnym kapitałem bez ingerencji pośredników bankowych.

FAQ – Często zadawane pytania

Najczęściej zadawane pytania

Która metoda płatności w kasynie jest najszybsza pod względem realnego zaksięgowania wypłaty?

Matematycznie najszybsze są kryptowaluty (sieci TRC-20, Solana, Polygon) oraz portfele elektroniczne z automatycznym procesowaniem (MiFinity, Skrill). Wypłata może pojawić się na koncie w czasie krótszym niż 15 minut od zatwierdzenia przez system finansowy kasyna. Metody te omijają standardowe sesje międzybankowe.

Czy płatność BLIK w kasynie online jest w pełni anonimowa?

Tylko w odniesieniu do strony kasyna. Twoje dane bankowe nie są mu udostępniane, co chroni przed ich wyciekiem. Jednak pośrednik płatności (bramka) oraz Twój bank posiadają pełną historię transakcji. W historii konta operacja będzie figurować pod nazwą operatora płatności (np. "MiFinity Ltd" lub "Brite"), co pozwala zachować dyskrecję przed bankiem w zakresie charakteru wydatków.

Dlaczego depozyt przez portfel Skrill lub Neteller wyklucza mnie z bonusu 100%?

Wynika to z rachunku prawdopodobieństwa nadużyć. Portfele te są proste w zakładaniu i anonimizacji, co ułatwia tzw. "bonus hunting". Operatorzy, chcąc zminimalizować ryzyko finansowe związane z multikontami, wyłączają te kanały z promocji o wysokiej wartości. Jest to standardowa procedura zarządzania ryzykiem (Risk Management).

Jak uniknąć podwójnego przewalutowania?

Zawsze ustawiaj walutę konta w kasynie tak, aby odpowiadała walucie Twojej metody płatności. Jeśli grasz w kasynie z walutą EUR, używaj subkonta EUR w Revolut lub MiFinity. Nigdy nie pozwól, aby to system kasyna przeliczał PLN na EUR, ponieważ kursy te są zawsze mniej korzystne niż kursy giełowe czy międzybankowe.

Czy muszę płacić podatek od wypłaty z zagranicznego kasyna?

Kwestie podatkowe zależą od statusu rezydencji podatkowej oraz rodzaju licencji, na której operuje kasyno (UE vs kraje trzecie). Wygrane wewnątrz EOG zazwyczaj podlegają innym rygorom prawnym niż te spoza tego obszaru. Przy wypłatach o wysokim wolumenie zalecamy dokumentowanie historii gry (zrzuty ekranu wygranych, historia transakcji) i konsultację z ekspertem finansowym w celu poprawnego rozliczenia z fiskusem.